Digitaal gooit allerlei marketingprincipes op z’n kop. Bijvoorbeeld rond loyaliteit. Succesvolle merken draaien niet zozeer om loyale klanten, maar om de mate waarin ze overwogen worden bij nieuwe aankopen. Dat stelt een nieuw onderzoek van McKinsey & Company.

Rondkijken

In het digitale tijdperk wordt het steeds makkelijker om producten en aanbiedingen met elkaar te vergelijken. Klanten zien steeds vaker op sociale media wat vrienden kopen. Zelfs het grootste gewoontedier gaat dan een keer rondsnuffelen.

Dit terwijl veel merken juist extra investeren in loyaliteit. Tussen 2013 en 2015 was er een stijging van 26%. Dit was mede een reactie op de steeds diffusere aankooppatronen. Meer verkopen aan bestaande klanten leek een overzichtelijke manier om omzet te stimuleren.

Interessant is dat McKinsey’s eigen loyaltyloop hier aan heeft bijgedragen. In 2009 schreef het bedrijf nog: ‘All marketers should make expanding the base of active loyalists a priority’.

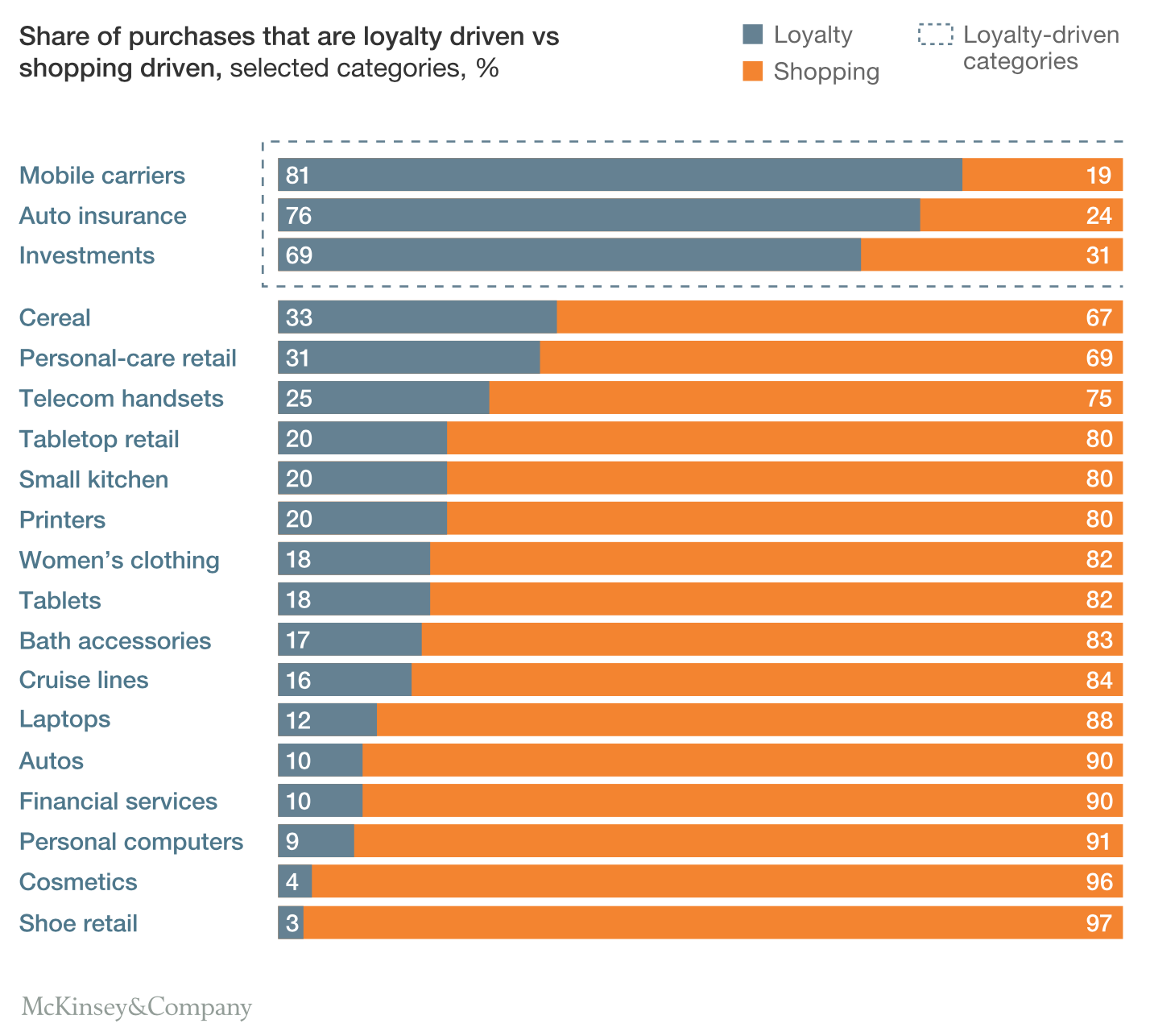

Weinig loyaliteit

Maar inmiddels stelt McKinsey dat 58% van de ‘deelnemers’ aan een loyaltyprogramma hier niet eens gebruik van maakt. Van de 30 categorieën die werden onderzocht, bleken er slechts 3 gedreven door loyaliteit.

87% van de klanten bleek eerder aankoopgedrag niet automatisch te herhalen en bewust rond te kijken voor alternatieven. 29% van deze kijkers kwam overigens weer terug bij hun eerdere keuze. Maar de overgebleven 58% koos voor een ander merk.

CGI

Daarmee bleef uiteindelijk 42% toch loyaal. Dit is geen kleine groep. Loyaliteit is dus zeker niet ‘dood’.

Echter, McKinsey stelt dat het effectiever is om vroeg in de overwegingsset te komen. Merken die vanaf het begin door consumenten worden overwogen, hebben 2 keer zoveel kans gekocht te worden dan merken die later op dit lijstje komen.

Daarmee lijken de consultants de succesindicator van Bain & Company van de troon te willen stoten. Niet NPS, maar CGI wijst volgens hen de weg naar de regenboog: de Customer Growth Indicator.

De CGI geeft aan hoe goed het een merk lukt om in de initiële overwegingsset te komen, vergeleken met de concurrentie. De auteurs stellen dat CGI voor 60 – 80% het verschil in verkoop verklaart. Dit terwijl NPS ‘slechts’ 20 – 60% hiervan verklaard.

Aanpak

Om in de overwegingsset te komen, moet een merk 2 dingen doen. Allereerst is zichtbaarheid belangrijk. Dit kan uiteraard door media in te kopen.

Maar een innovatieve propositie werkt in dit geval ook goed. Een voorbeeld is Hyundai. Tijdens de recente recessie focuste het automerk slim op de overwegingset. Het beloofde verkochte auto’s terug te kopen van klanten die hun baan verloren. Het werd daarmee één van de weinige automerken die in deze moeilijke periode wist te groeien.

Vervolgens is het belangrijk op een slimme manier bekendheid te vertalen naar overweging. Een goed voorbeeld vinden de schrijvers l’Oreal en financiële serviceverlener Charles Schwab. Beide gebruiken sociale media en banners om mensen naar hun sites te trekken. Daar krijgen kijkers handige brand-utilities om meer van het merk te ontdekken. l’Oreal leerde bezoekers bijvoorbeeld op de juiste manier make-up aan te brengen.

Nieuwe proposities

Het advies van de auteurs is ‘Build a pipeline of innovative product, service, and brand news’.

Onderscheidende proposities en merknieuwtjes zijn een belangrijke trigger voor mensen om hun overwegingsset te veranderen. Ze blijven zo ook actiever betrokken bij een merk.

Dit kunnen nieuwe producten of producteigenschappen zijn. Of nieuwe benaderingen waarmee bestaande producten voor andere klantgroepen relevant worden.

Creditcardmaatschappijen passen hun proposities bijvoorbeeld regelmatig aan om huidige en nieuwe klanten te stimuleren hun voorkeuren te heroverwegen. Ook Apple heeft een hoge CGI-score dankzij haar innovatieve, onderscheidende producten.

Kortom: een nieuwe strijdtoneel heeft zich aangediend. En deze strijd wordt ongetwijfeld vervolgd.